几乎每次和朋友们聊财务都会说到这个话题,平时留言也常有小伙伴问到。我画了一张图,分享下思路,看看能不能给大伙一些参考

从收入开始

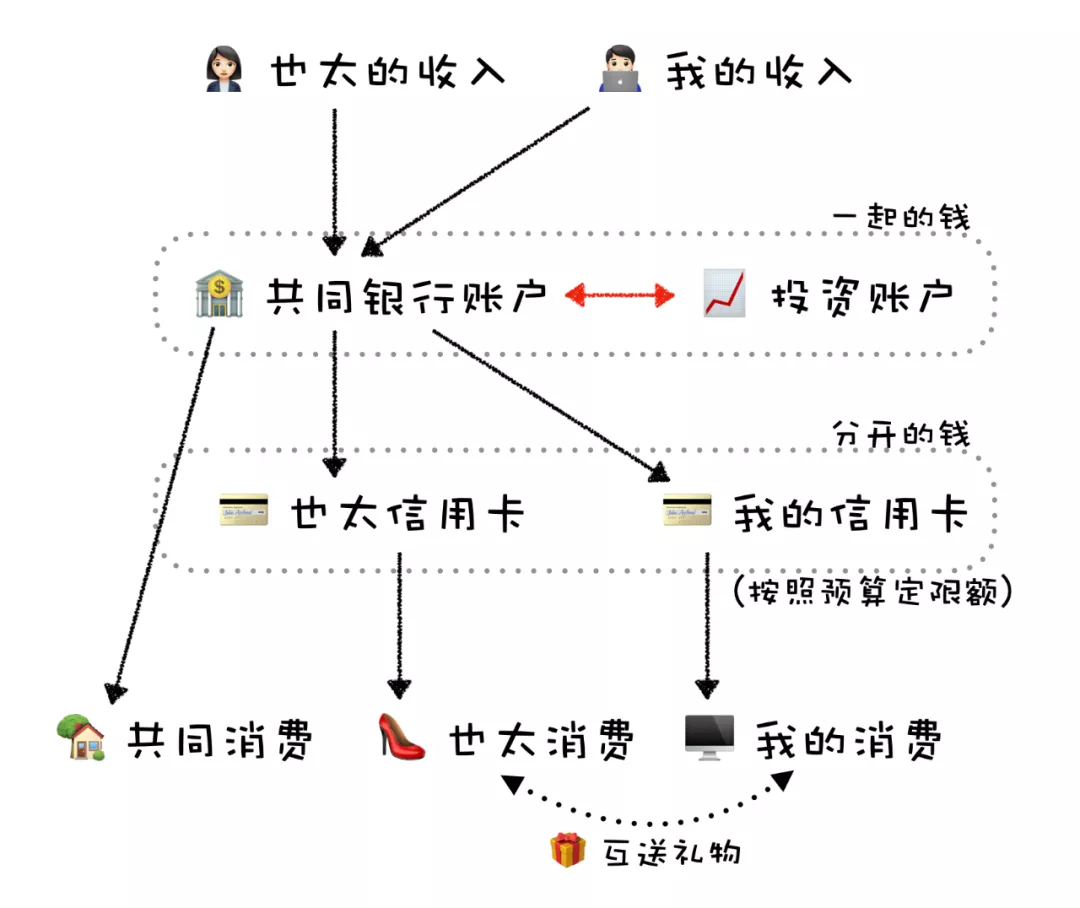

我们家有专门开一个共同的银行账户,收到的工资或者其他收入会先全部转到共同账户(有时候也会省略一步直接转到投资账户)。然后再从共同账户来付钱和支付我们俩自己的消费。

这是我们俩有特别注意的地方,尽量不用工资卡直接消费或者还信用卡,非要“多此一举”,收入先全都转到共同账户里,然后再下一步消费或者刷卡。

我和也太有专门讨论过这个问题,细节的习惯会潜移默化影响我们对生活的态度。

如果收到的钱第一步先转到共同账户里,那么“家”是第一优先级,我们都是在为了家努力赚钱。然后再从中分配我们自己需要的资源,家是生活的源泉。

但如果收入先用来自己花,然后再转一笔到共同账户,感觉就会反过来。赚钱是为了自己,而家反而有种消耗我们资源的味道。

虽然这么操作最后的结果可能完全没差,还麻烦了一步,但我们还是认为这个过程很重要。

德国银行有同时署名两个持有人的真正共同账户,但如果当地没有这种账户呢?

不一定非要是真正的法律上两个所有人的共同银行账户,关键是要双方达成共识,这是一张共同银行卡或者共同的投资账户,至于谁的名字两个人商量着来就好了(因为不管怎么操作,不管账户是谁的名字,法律上一起赚的钱都是共同财产)

我们家也是这么搞的,但是我们没有先把钱转到共同账户,而是每个月算好账之后,大家把钱给到投资账户。这导致我老公总是想坑公款的钱……

“坑公款”这个很真实了 😂 用钱方式会影响思维方式,坑公款就是我前面说的“赚钱是为了自己,而家反而有种消耗我们资源的味道”。

开销部分

然后就是花钱的部分。

大伙经常会问到如何处理家庭预算,最好是省事儿、又比较直观的。

我们家的思路是家庭成员各花各的信用卡,如果需要的话信用卡可以按照预算来限额,就不会超支了。共同的消费就可以直接从共同账户来支付。把不同用途的银行卡分清楚,预算的问题就会少很多。

这里的“信用卡”也可以用储蓄卡、支付宝或者微信等等来代替,那就每月转对应的预算金额到各个账户就好了。不过我个人还是更喜欢信用卡,国内更可以花信用卡的额度,自己的钱先放余额宝,多赚一两个月的收益呢 😜

之前有小伙伴问到过,这样各花各的钱会不会影响感情?

我觉得不会,赚钱应该两个人一起,投资可以一起也可以一人负责一部分,但花钱最好保留个人空间。

两个人一起花钱,遇到一个人想买的东西另一个人却觉得不值,就很消耗感情和精力。男生一般不理解为啥女生要买各种衣服和化妆品,女生也不理解男生为啥爱买这么多电子产品,每花一笔钱都要费心解释半天真没必要。

每个人都花自己的预算,只要预算不超,爱买什么自己随便买。保留自由空间,尽量省略各种鸡毛蒜皮的争执才能保护好感情。

没有私房钱?

这也是这种管钱方式带来的优势了,所有个人消费本都是自由支配的,不需要来回请示,那还需要私房钱有什么意义呢?堵不如疏。

如果某个月,自己的花销超过限额怎么办?

从别的账户里面“借”一部分,等下个月再还上。上个月花多了,下个月就少花点,同理假如之前少花点,后面就能多花点。我们会在各种促销节日之前有意识地少花钱,把可能超的部分预留出来。

每月留在投资账户和消费账户的钱各占收入的多少?两个人的消费账户一样多吗?

每个月要投资多少钱取决于你想多快实现自己的财务自由目标,投资账户占比越高,实现财务自由越快。我们希望尽可能快实现,所以一直有存下 70% 以上的收入,余下 30% 左右来消费。

消费账户额度不用一样,两个人商量着来定。

……

自以为这个账户规划思路还是挺清晰高效的 🤪

赚钱的部分尽量放一起,共同的目标会很明确。花钱的部分尽量分开,同时还能保留自己的空间。

然后账户也可以考虑按照不同用途区分开,记账会容易很多。就算懒得记账,也不耽误家里正常规划预算,省事儿不少(此处这里可以参考简化的信封预算法)

有需要的小伙伴可以试试看~